让不懂建站的用户快速建站,让会建站的提高建站效率!

蓝鲸新闻1月30日讯(记者 严沁雯)时隔近三个月,此前表现大畛域增资忖度的九江银行(6190.HK)迎来大股东“倾力守旧”。

九江银行近日发布公告自大,位列该行第一、第三大股东的九江市财政局、兴业银行已出具意向函,答允参与该行增资忖度。

其中,九江市财政局认购金额不逾越5亿元,占召募资金总和的比例不逾越其径直捏有该行的股权比例,即约12.85%;兴业银行极度认购的总金额占比,也不逾越其捏有该行的股权比例,即约10.34%。

以上增资扩股被视作成本补充压力下大股东的“输血”。四肢奇迹区域实体经济的“毛细血管”,区域性中小银行成本水平遥远以来弱于行业举座,面对的成本补充压力可想而知。

比年来,中小银行激动增资扩股捏续升温。这么的主流之下,亦有多家中小银行“逆势”进行减资。中小银行成本诊疗为何现“冰火两重天”?

成本承压亟待“补血”

遥远以来,区域性中小银行成本水平低于行业举座。

国度金融监管总局公布的数据自大,限度2025年三季度末,城商行、农商行成本满盈率诀别为12.4%、13.2%,不仅低于买卖银行成本满盈率15.36%的平均水平,亦明显低于大型买卖银行17.99%、股份制买卖银行13.48%的水平。

但与此同期,中小银行不良贷款率相对较高。字据国度金融监管总局公布的数据,城商行、农商行不良贷款率诀别为1.84%、2.82%,高于买卖银行1.52%的平均水平,亦高于大型买卖银行、股份制买卖银行1.22%的水平。

在此配景下,部分区域型中小银行面对成本补充压力加大、风险管制薄弱等挑战。

以本次获大股东“输血”的九江银行为例,客岁以来该行成本满盈率明显下滑。数据自大,限度2025年9月末,该行归拢口径下成本满盈率为11.21%,一级成本满盈率11.18%,中枢一级成本满盈率8.63%,较2024年末诀别下落了1.96个百分点、0.79个百分点和0.81个百分点。

关于本次刊行的主要标的,九江银行在公告中暗示,是有用补充该行中枢一级成本,切实增强招架风险的才调,优化股权结构。

在此之前的2025年10月,该行通知,拟向合经验认购方刊行不逾越8.6亿股内资股及不逾越1.75亿股H股。而这照旧是九江银行上市后第二次发布增资忖度。

九江银行还称,主要股东认购方拟认购内资股,标明其对该行异日远景的细腻预期及对本行遥远发展的守旧,成心于该行优化成本结构,增强主营业务的中枢竞争力,为股东创造更大价值。

增减资并行

九江银行的增资扩股在中小银行中并非孤例,比年来中小银行激动增资扩股捏续升温。2026年仅过一月,便有多家区域性城商行密集完成注册成本变更或获监管批复增资,其中不乏大幅度成本变更。

举例在1月4日,国度金融监督管制总局新疆金融监管局官网发布批复,答允新疆银行注册成本由约79.06亿元增长为约122.23亿元,增长约54.6%。

“对银行而言,增资多为进步成本实力、守旧膨大或称心监管条目。”中国邮政储蓄银行商榷员娄飞鹏指出,近期多家城商行、农商行密集激动增资扩股,反应出中小银行在净息差收窄、内源性成本积聚乏力的配景下,通过外部成本补充夯实风险招架才调的主动四肢。

在繁密中小银行增资的同期,亦有部分中小银行“逆势”减资。举例1月16日,北京金融监管局答允北京门头沟珠江村镇银行减少注册成本3000万元;1月19日,国度金融监督管制总局聊城监管分局答允山东阳谷农商银行减少注册成本约4421.02万元。

在娄飞鹏看来,中小金融机构减资主要源于成本千里淀与业务畛域不匹配。部分机构因历史注资导致注册成本远超推行信贷需求,增多合规成本,减资有助于优化成本结构、裁汰职守,但可能缩小风险财富投放才调。减资的机构需严格实行监管审批,确保减资后成本满盈率不低于监管底线,并保护债权东说念主权利,幸免激勉阛阓误读。

“中小银行减资聚焦结构性优化。”娄飞鹏提到,部分银行罗致计帐冗余注册成本,同期通过财政资金注入补充中枢成本,竣事成推行量进步而非总量收缩。此举既顺应监管对成本确实性的条目,也增强场所金融体系放心性。

以上提到的减资花式为较为突出,近期发布公告通知已取得联系批复的内蒙古银行便罗致了这一模式。

字据内蒙古银行于2025年11月发布的公告,该行拟通过浅近减资花式将注册成本由84.06亿元调减至45.75亿元,本次注册成本诊疗不触及向股东返还出资,不会影响内蒙古银行的举座返璧才调。同期,本次注册成本诊疗还将以专项债资金转股的样式补充中枢一级成本55亿元。转股完成后注册成本增多至100.75亿元,将进一步夯实内蒙古银行的成本实力。

“异日,业务饱和、区域经济乏力的县域银行减资趋势有可能延续,但非系统性风险信号。”娄飞鹏觉得,中小银行“瘦身健体”应聚焦在动态匹配成本与业务畛域,优先内源性积聚,推动区域整合;监管应强化分类辅导,守旧兼并重组,教导从畛域膨大转向质料优先,进步措置遵守与服求实体才调。

分化加重

在多位受访东说念主士看来,无论是增资扩容照旧减资瘦身,均是中小银行基于本身发展作出的感性选拔。但需要指出的是,关于部分中小银行而言,成本补充的困局仍存。

“比年来跟着息差收窄买卖银行利润增速放缓,成本内源性补充才调有所缩小,天然部分中小银行此前通过加大金融投资确立对收入产生积极影响,但此类业务不绝具有较强的波动性,不及以捏续改善成本内生才调。”惠誉博华申诉指出。

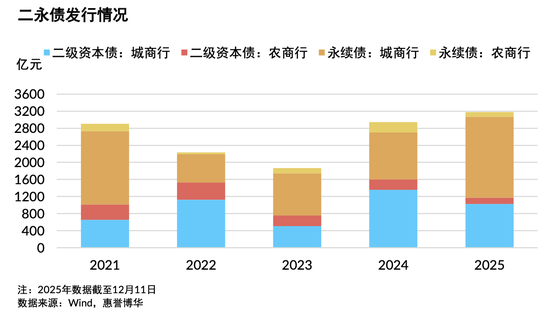

在增资扩股外,刊行二级成本债、永续债等成本器具亦然银行进行外源性补充的抨击手艺,但此类债券刊行更多承接于资质较优的机构。

不外,比年监管机构捏续强调督察中小金融机构风险,并加速推动中小银行重组整合,其中包括诞生省级法东说念主机构,整合区域内的中小银行,2025年内多家省级机构批准开业。

惠誉博华觉得,新诞生的省级农村买卖银行不绝可取妥贴地政府较大畛域的资金守旧,使其风险招架才调取得进步。此外完成整合后的省级法东说念主银行不仅较此前溜达的中小机构抗风险才调更强,也更有可能通过公开阛阓渠说念补充成本水平,亦成心于区域性银行机组成本水平保捏遥远韧性。

值得预防的是,区域性中小银行面对分化,“部分地处经济活力较弱地区的机构依然存在利润留存下落,风险泄漏侵蚀成本的风险;而其他地区资源天资较强的区域性银行仍将保捏成本水平总体持重。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:秦艺 天元证券官网 - 网上股票配资注册_正规炒股官网杠杆开户

天元证券官网 - 网上股票配资注册_正规炒股官网杠杆开户提示:本文来自互联网,不代表本网站观点。